稅收籌劃

稅收籌劃 >>

高新技術企業(yè)

高新技術行業(yè)背景

摘要:

互聯(lián)網(wǎng)技術服務行業(yè)或信息技術產(chǎn)業(yè)是一門新型的產(chǎn)業(yè),同樣也是新經(jīng)濟模式中的主要參與者和價值貢獻者。正是由于互聯(lián)網(wǎng)技術服務行業(yè)或信息技術產(chǎn)業(yè)的創(chuàng)新性使得它具備了與傳統(tǒng)企業(yè)不同的稅務痛點,比如低成本高費用的層本模式造成的高毛利現(xiàn)象,以及行業(yè)高水平待遇帶來的高個稅及用工成本問題。我們通過對信息技術行業(yè)進行調(diào)研,認為個人獨資企業(yè)模式以及靈活用工平臺模式應當是可行的解決方案。

經(jīng)濟模式

信息技術行業(yè)的定義:

軟件與信息技術服務業(yè)是指利用計算機、通信網(wǎng)絡等技術對信息進行生產(chǎn)、收集、處理、加工、存儲、運輸、檢索和利用,并提供信息服務的業(yè)務活動。同樣,信息技術企業(yè)。

問題分析

軟件和信息技術服務產(chǎn)業(yè)作為國家的基礎性、戰(zhàn)略性、先導性產(chǎn)業(yè),逐漸成為推動國民經(jīng)濟發(fā)展和促進全社會生產(chǎn)效率提升的強大動力。

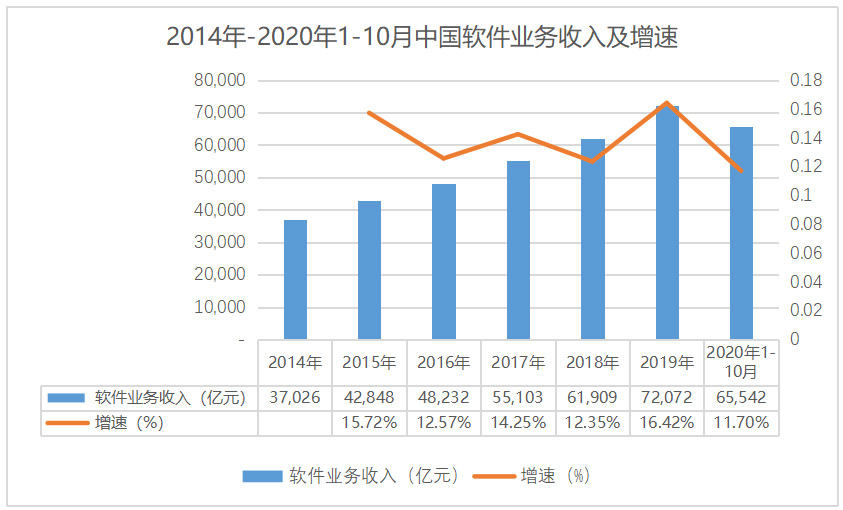

近年來,我國軟件和信息技術服務產(chǎn)業(yè)規(guī)模迅速擴大,技術水平顯著提升,已發(fā)展成為戰(zhàn)略新興產(chǎn)業(yè)的重要組成部份。2020年1-10月中國軟件業(yè)務收入為65,542億元,同比增長11.7%。

從公司數(shù)量上來看,我國東部和西部地區(qū)軟件和信息技術服務業(yè)快速發(fā)展。2020年1-10月中國軟件和信息技術服務業(yè)東部地區(qū)企業(yè)個數(shù)為28,158個,西部地區(qū)企業(yè)個數(shù)為5,179個,中部地區(qū)企業(yè)個數(shù)為4,643個,東北地區(qū)企業(yè)個數(shù)為2,207個。

從業(yè)務規(guī)模上看,2020年1-10月中國軟件和信息技術服務業(yè)東部地區(qū)利潤總額為6,893億元,西部地區(qū)利潤總額為749億元,中部地區(qū)利潤總額為273億元,東北地區(qū)利潤總額為111億元。

信息技術企業(yè)的價值鏈:

與傳統(tǒng)企業(yè)的價值鏈不同,信息技術企業(yè)的基本活動包括產(chǎn)品設計、軟件市場營銷、應用服務以及客戶服務等。再加上傳統(tǒng)價值鏈中作為支持活動的技術開發(fā),這些模塊構成了信息技術企業(yè)最為主要的利潤創(chuàng)造點。上圖是互聯(lián)網(wǎng)企業(yè)的基本業(yè)務流程。

在上圖的業(yè)務流中,軟件企業(yè)從客戶處獲取需求信息,通過計算機轉(zhuǎn)化為帶有用戶需求功能的軟件產(chǎn)品,最后通過銷售商或直接銷售給用戶。結合現(xiàn)實場景以及行業(yè)特點,我們可以看出信息技術服務業(yè)的主要費用發(fā)生環(huán)節(jié)是軟件開發(fā)和市場營銷上。

稅務痛點及成因:

低成本高(銷售、研發(fā))費用的成本結構導致毛利過高

我們選取相關行業(yè)企業(yè)企業(yè)近三年的公開市場財務數(shù)據(jù),根據(jù)我們的分析:大部分信息技術企業(yè)的毛利率水平在38.31%-58.94%的區(qū)間之內(nèi),其三項費用(銷售、管理及研發(fā))合計與營業(yè)成本之比會在0.46-1.06的區(qū)間內(nèi)。對比傳統(tǒng)企業(yè)的產(chǎn)品售價以成本占主導地位,毛利收入比較少;信息技術服務業(yè)提供的大部分為無形產(chǎn)品,這類產(chǎn)品通常附加值較高,支出費用中銷售以 及研發(fā)費用占據(jù)了主導地位。這一特征通過上表數(shù)據(jù)得到了論證。

高新行業(yè)稅籌方案

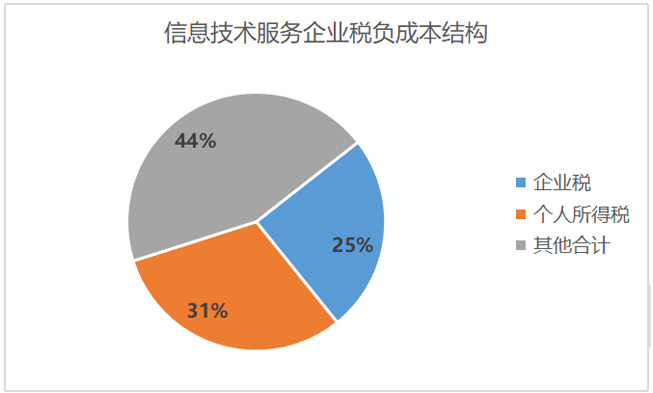

企業(yè)稅負結構:

我們通過對樣本企業(yè)的稅負結構進行分析測算,獲得了上圖的結果。

企業(yè)所得稅以及個人所得稅占比較高,分別為25%和31%。

信息技術企業(yè)企業(yè)所得稅稅負過重的成因主要有二:首先,信息技術企業(yè)等現(xiàn)代服務業(yè)本身利潤較高,且最大頭的是人力資源成本。因此,要合理籌劃員工的薪酬問題,差異化、有針對性地設計高薪員工與一般員工的籌劃方案。其次,在實務中存在無法取得發(fā)票,導致核算不準確造成利潤偏高的情況,在這種情況下,企業(yè)需要合理設計成本/費用結構,嚴格遵守稅務合規(guī)要求。

信息技術企業(yè)每年大量的成本投入都集中在研發(fā)等核心職能部門。而員工個人薪酬和福利又是其中占比最大的部分,因此,員工收入過高勢必會帶來企業(yè)社保負擔過重以及員工個稅負擔過高的情況。尤其是對于高薪職工以及股東這類高凈值人士來說,個人所得稅的稅負往往較重。根據(jù)現(xiàn)行個人所得稅稅法,股東分紅面臨著20%的稅率,高薪職工的個稅稅率最高會適用最高 45%的累進稅率。如企業(yè)不合理進行相關籌劃,不僅會影響到社保成本,還會嚴重打擊員工積極性,造成重要人力資源流失的困境,因此,長期、穩(wěn)定、無風險的稅務籌劃方案就尤為重要。

您目前查看的是高新技術企業(yè)頁面,如果您有需要辦理營業(yè)執(zhí)照、代理記賬、財稅服務等業(yè)務,請撥打咨詢熱線:133-233-69667

財稅知識

上一篇:生產(chǎn)加工企業(yè) 下一篇:有限公司